“Kepada sesiapa yang berminat untuk menjadi Jadi Ejen Prudential BSN sama ada Part Time atau Full Time, berikut adalah syarat-syarat minimum yang perlu dipenuhi.”

Permohonan Ejen Prudential BSN

Syarat Kelayakan (minimum)

- Pemohon mestilah berumur antara 18 tahun hingga 55 tahun

- Warganegara Malaysia atau Penduduk Tetap (PR)

- Menduduki Sijil Pelajaran Malaysia (minimum lulus 5 matapelajaran)

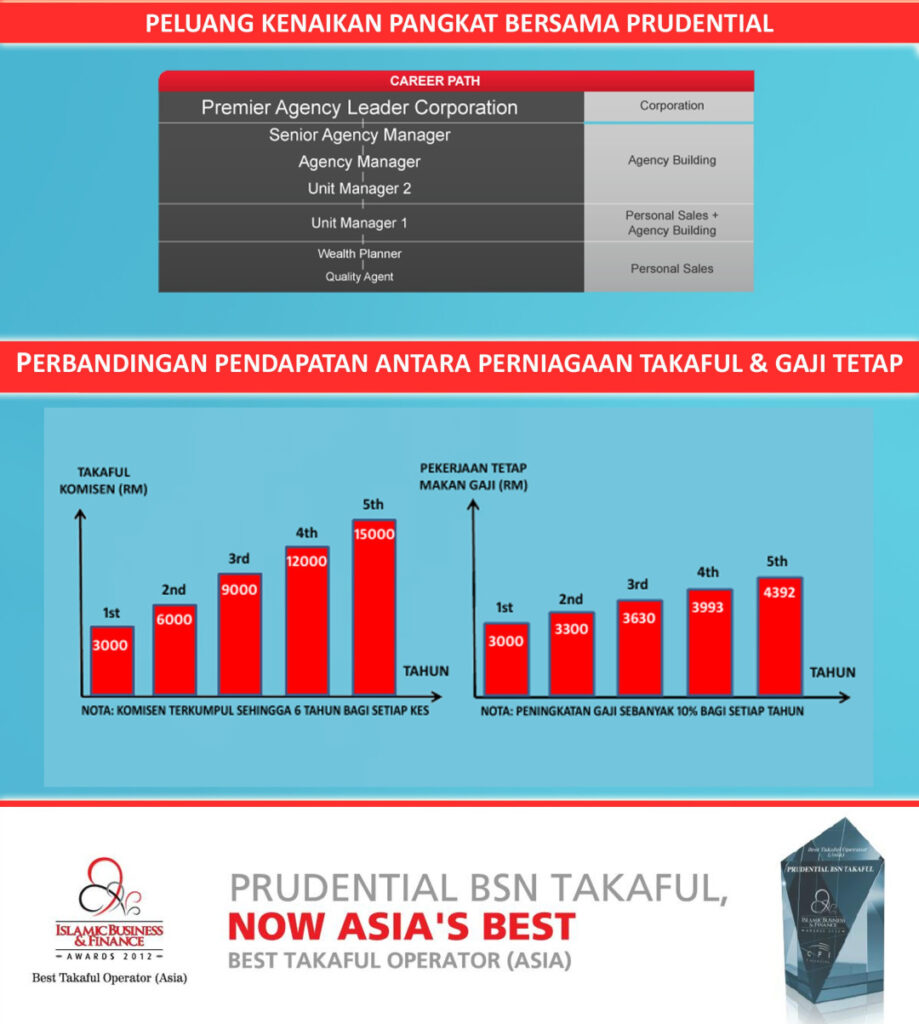

Ramai orang yang saya jumpa dan berkongsi cerita mengenai kerjaya sebagai seorang perancang kewangan…atau lebih senang ejen insurance…tidak tahu secara mendalam bagaimana pendapatan sebagai seorang ejen prudential bsn. Yang biasa diorang tau, commission dapat 6 tahun. Itu sahaja….kalau dengar memang lumayan, tapi ada juga term and conditionnya. Di sini saya akan kongsikan peluang pendapatan apa bila anda menceburi bidang ini.

Ok, cuba kita lihat gambarajah di atas ni. Figure di atas ini adalah anggaran dengan kiraan seperti berikut.

Dalam sebulan ada 30 hari. Katakan lah anda bekerja 6 hari seminggu (sebab kerja sendiri, kena le kerja kuat tahun pertama buat business). Jangan samakan dengan kerja dengan orang. Kalau kerja dengan orang boleh kerja kuat, takkan kerja untuk diri sendiri nak malas2.

Ok, berbalik kepada statement tadi. 6 hari seminggu. Sebulan ada 4 minggu. Secara purata (agent yang biasa2 je performance dia)….seminggu dapat 3 cases (Nota : 1 case = 1 client = 1 policy terjual). 1 case premium RM 150 sebulan. Commission utk tahun pertama dan kedua 25%.

Ok, secara ringkasnya

– 1 Bulan 4 minggu

– 1 minggu 3 cases

– 1 case RM 150 sebulan

– Commission 25%

Total cases sebulan adalah 4 minggu x 3 cases seminggu = 12 cases. (saya amik contoh 10 cases sahaja sebab kekadang kita tak dapat seperti yang kita jangkakan…

Commission 25% x 150 (premium sebulan) = RM 37.50 utk satu case. Kalau 10 cases = RM 375.

Jadi,

Bulan ke-1….Rm 375…sila rujuk rajah di atas.

Bulan ke -2 *(client amik insurance akan bayar premium setiap bulan utk tempoh yang lama….20 tahun, 30 tahun dan sebagainya, jadi payment bulan sebelumnya still berjalan). Di tambah lagi dengan 10 cases yang baru i.e biasa di prudential kita panggil New Business. Berapa kita punya income bulan ke-2? production sama macam bulan pertama. Sebulan 10 cases sahaja. Income kita naik Rm 375 , total = RM 750.

Bulan ke-3, sama juga kita dapat 10 cases (New Business) dan income akan naik lagi Rm 375.

Bulan-bulan seterusnya….pertambahan demi pertambahan setiap bulan. Lihat gambarajah.

Itu baru tahun pertama. Untuk pengetahuan semua, tahun ke-1 dan tahun ke-2 commission sama 20%+5%.. Jadi kalau tahun ke-2, kita buat method yang sama, income sebagai agent pada tahun ke-2 adalah 2 kali ganda daripada tahun pertama. So, lihat sahaja perbezaan penambahan income sebagai agent insurance dibandingkan dengan increment kalau kita makan gaji.

Mungkin anda masih ragu2. Seperti yang saya citer di atas. Percaya atau tidak, saya dah laluinya..dan ramai yang dah laluinya…dan saya sekarang trained agent saya untuk melaluinya.

Tidak dinafikan, mungkin dalam ramai2 client yang kita dapat, ada yang tak mampu nak teruskan…so, kalau dah ditolak dengan orang yang stop dan tak mampu nak buat bayaran premium…katakan lah income kita tahun ke-2 sepatutnya RM 9,000 (refer gambarajah di atas)…tapi sebab ada yang dah tak bayar, income kita drop kepada RM 7,500 sebulan.

Tapi perlu diingat, setiap bulan kita mencari client baru,….so, income kita tetap akan bertambah.

Income yang saya sebutkan ni tak termasuk dengan bonus dan incentive yang company bagi dalam bentuk contest cash…So, baru tahun ke-2…masuk tahun ke-3…tahun ke-4. Kalau ikutkan track record agent yang join kami, dalam masa 3 tahun atau 4 tahun, income mereka akan mencecah 5 angka setiap bulan. Dan naik setiap bulan..

Bonus kalau dengan performance seperti contoh di atas..anda layak mendapat 13% dari jumlah sales…kalau setahun sales dalam RM 216,000.

Macam mana nak dapat 216,000 tu?

Macam nie kiraannya

(150 premium sebulan x 12 bulan = 1,800 untuk satu case). Kalau 10 case sebulan…10 case x 12 bulan = 120 cases setahun.

Total production : 1800 x 120 = 216,000.

Potential bonus : 13% x 216,000 = RM 28,080.

Bonus akan diberikan 2 kali setahun, secara ringkasnya amount 28K tu dibahagikan kepada 2…iaitu 1/2 akan dibayar pada 21/01 dan 1/2 lagi pada 21/07 setiap tahun. So, bonus 6 bulan sekali….Ini tak termasuk commission yang anda dapat setiap bulan.

Kalau anda lihat, dari segi growth…mungkin ada yang mengatakan, buat insurance lambat kaya, lebih baik buat MLM atau Unit Trust, sebab diorang dari segi income cepat dapat 5 angka. Mungkin dalam bulan 3-4 dah boleh cecah 5 angka….tapi, berani saya katakan…kalau insurance nie, katakan anda dah mencapai income stabil dalam RM 4,000 ke RM 5000 sebulan…tetiba anda tak sihat dan terpaksa berehat sampai 2-3 minggu. Then selepas sihat, start kerja tak de sales…income tetap masuk 4-5K….tapi kalau business lain bagaimana? Bukan saya nak condemn MLM or Unit Trust (memang tak dinafikan, business mereka juga hebat). Saya cuma berikan contoh secara umum. Sebab saya selalu sangat ditanyakan oleh prospect agent mengenai perbandingan business insurance dengan 2 jenis business ini i.e MLM dan UT. Ini hanyalah pendapat saya sahaja. Sebabnya, ada beberapa agent Unit Trust join saya disebabkan apa yang saya cerita di atas. Beliau kena demam denggi, 2 minggu masuk wad, dan lepas keluar wad, badan lemah2, tak boleh nak buat sales. Akhirnya, bulan depannya, cucuk duit kat ATM..commission ‘0’. Then, selepas itu baru beliau sedar, mengenai apa yang saya nyatakan di atas.

Ini saya hanya cerita income potential sebagai agent, belum sebagai Unit Manager, Agency Manager, Senior Agency Manager lagi.

Akhir sekali, apabila anda dah tahu macam mana nak cari duit dan kumpul duit…baru le mudah nak buat investment yang lain….