Hari ini boleh dikatakan banyak kad medikal berada di pasaran.

Bagus untuk rakyat Malaysia hari ini, ada kepelbagaian dan pilihan untuk mempunyai kad medikal peribadi. Oh, masih ada juga yang mengharapkan kad medikal syarikat mereka bekerja.

No right, no wrong. Kad medikal peribadi adalah opsyen, bukan kewajipan penting. Mungkin anda yang mengharapkan kad medikal syarikat anda bekerja, akan terus bekerja untuk syarikat tersebut atau sudah mempunyai dana yang cukup untuk menampung keadaan kritikal kewangan berkaitan perubatan. Tidak mengapa.

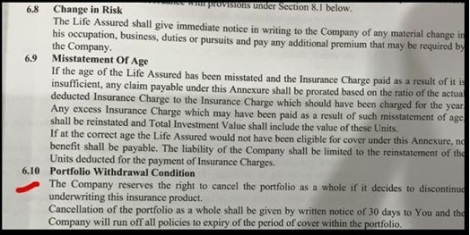

Sebelum ini, saya pernah menyentuh klausa Non Cancellable Clause (NCC) dan Portfolio Withdrawal Clause (PWC).

Melalui tulisan saya itu, ada seorang prospek telah ‘approach’ saya supaya memberi contoh polisi-polisi syarikat insuran / takaful lain. Saya katakan, itu bukan keperluan kepada saya. Saya pegang apa yang saya sampaikan dan saya memberi cadangan kepada beliau supaya beliau sendiri yang cari sendiri perbandingan dan perbezaan.

Hasilnya, beliau telah emailkan saya gambar ini:

(Saya tutup nama syarikat, kecuali Prudential)

Kenapa klausa ini sangat penting untuk kad medikal anda?

Anda boleh rujuk dan baca tulisan saya sebelum ini:

credit to : Adib Yazid