Sebagai permulaan, kami terangkan dulu apa yang dimaksudkan dengan Jaminan Gadai Janji ye!

Jaminan Gadai Janji ni adalah sejenis insurans yang akan melindungi tunggakan pinjaman perumahan anda sekirannya anda tidak lagi boleh melakukannya, atas sebab kematian atau hilang upaya kekal.

Dengan memiliki jaminan gadai janji, tak perlu lah risau sekiranya berlaku sesuatu yang tak diingini. Ini kerana tanggungan atau waris anda tidak akan terbeban dengan hutang pinjaman perumahan tu.

Perkara ini sangat penting, lebih-lebih lagi jika keluarga anda masih mendiami hartanah atau rumah tersebut. Dalam situasi rumit ini, setidak-tidaknya mereka masih ada tempat berteduh tanpa dibebani hutang pinjaman.

Tanpa jaminan gadai janji, penyedia insurans (iaitu pemberi pinjaman) akan merampas hartanah milik anda dan membuat lelongan sekiranya pihak keluarga gagal membayar baki pinjaman.

Biarpun Bank Negara Malaysia (BNM) tidak mewajibkan jaminan gadai janji, namun kebanyakan institusi kewangan (bank) enggan memberi pinjaman seandainya pembeli rumah tidak mengambil sebuah polisi.

Haa, sesebuah bank mungkin menawarkan faedah lebih rendah sikit, jika anda pilih polisi dengan mereka tau! Tapi, kenalah tanya dulu…

Namun begitu, BNM membenarkan peminjam mengambil jaminan gadai janji yang ditawarkan oleh institusi lain, tidak semestinya dengan pemberi pinjaman perumahan.

Di Malaysia, terdapat dua jenis insurans yang ditawarkan untuk pinjaman perumahan – Mortgage Reducing Term Assurance (MRTA) dan Mortgage Level Term Assurance (MLTA). Setiap satunya mempunyai kelebihan dan kekurangan sendiri. Ia dijelaskan seperti berikut:

- MRTA – Pelan insurans hayat yang nilai perlindungannya akan berkurangan dari semasa ke semasa. Digunakan untuk membayar tunggakan pinjaman perumahan sekiranya berlaku kematian atau hilang upaya kekal.

- MLTA – Mirip dengan MRTA, kecuali nilai perlindungannya dijamin tetap, dari semasa ke semasa. Pembayarannya adalah untuk pinjaman rumah yang masih belum selesai, dan juga untuk benefisiari yang anda pilih.

Di bawah adalah perbandingan secara terperinci yang telah kami lakukan!

Mana Yang Lebih Mahal?

Premium insurans untuk MRTA atau MLTA adalah bergantung kepada usia, jumlah pinjaman yang diinsuranskan, dan tempoh pembayaran balik gadai janji.

Pada asasnya, anda perlu membayar premium yang lebih tinggi jika anda seorang yang dah berusia, menginsuranskan jumlah pinjaman yang besar, atau memilih tempoh bayaran yang lebih panjang.

Selain itu, anda juga perlu menjalani pemeriksaan perubatan untuk memenuhi syarat. Sekiranya mengidap penyakit serius, penyedia insurans mungkin menolak permohonan anda, atau menaikkan harga premium.

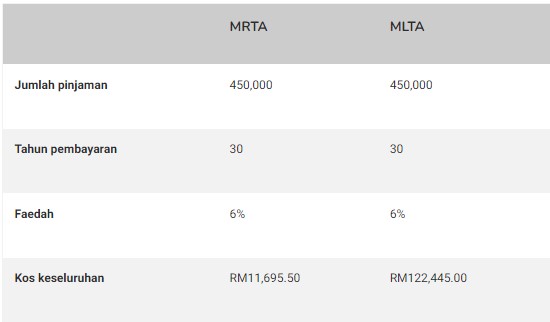

Bagaimanapun, secara amnya, MRTA kira-kira sepuluh kali lebih berpatutan berbanding MLTA. Sebagai contoh:

Seorang rakyat Malaysia berusia 28 tahun mengambil pinjaman perumahan bernilai RM450,000 dengan tempoh pinjaman 30 tahun, dan kadar faedah 6% untuk hartanah berharga RM500,000. Dia hanya perlu membuat pembayaran sekali sebanyak RM11,695.50 untuk memperolehi polisi insurans MRTA.

Malah, anda juga tidak perlu mengeluarkan tunai yang banyak memandangkan MRTA boleh digabungkan bersama dengan pinjaman gadai janji.

Sebaliknya, jika memilih polisi insurans MLTA, anda perlu membayar premium insurans sebanyak RM357.13 sebulan, atau RM4,081.50 setahun. Jumlah keseluruhan untuk sepanjang tempoh 30 tahun pula berjumlah RM122,445.

Mana Yang Menawarkan Perlindungan Lebih Baik?

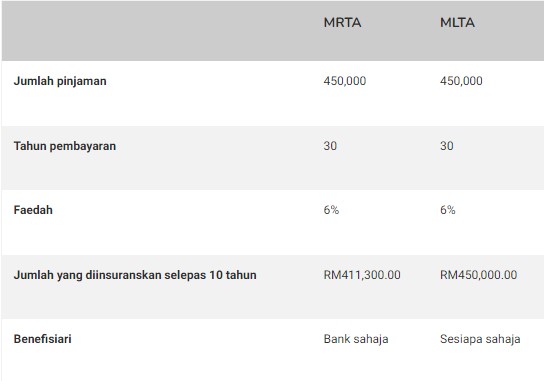

MLTA menawarkan perlindungan yang lebih baik, kerana jumlah yang diinsuranskan tetap sama sepanjang tempoh pinjaman, biarpun jumlah pinjaman anda akan berkurangan dari tahun ke tahun.

Ini bermakna, selain perlindungan gadai janji, MLTA juga merupakan salah satu bentuk simpanan yang mempunyai jaminan nilai tunai sepanjang tempoh pinjaman. Bagus, kan!

Sebagai perbandingan, jumlah yang diinsuranskan di bawah MRTA akan berkurangan pada setiap tahun, dan akan mencapai sifar setelah cukup tempoh 30 tahun.

Selain itu, hanya pemberi pinjaman yang berhak mendapat pembayaran insurans di bawah MRTA, sementara dengan polisi insurans MLTA, anda boleh mencalonkan sesiapa sahaja untuk menjadi benefisiari.

Memandangkan pengiraaan MRTA berdasarkan jumlah pinjaman yang ditambah dengan kadar faedah pada saat pembelian, dan kerana kadar faedah pinjaman perumahan di Malaysia boleh meningkat, terdapat risiko di mana nilai MRTA akan menurun lebih pantas berbanding nilai pinjaman yang masih ada.

Berikut adalah contoh ringkas:

Di bawah senario MRTA, sekiranya peminjam membayar pinjaman perumahan RM450,000 secara komited, dan tiba-tiba berlaku kematian atau hilang upaya kekal selepas 10 tahun, bank akan menerima RM411,300 daripada penyedia insurans untuk melangsaikan baki pinjaman.

Sekiranya terdapat kenaikan kadar faedah, jumlah ini mungkin tidak mencukupi untuk menampung baki pinjaman.

Ini bermakna, keluarga peminjam mungkin masih perlu mengeluarkan sejumlah wang untuk membayar balik gadai janji sepenuhnya, jika tidak, mereka akan kehilangan rumah!

Sekiranya tiada insiden yang tak diingini, dan peminjam berjaya melunaskan pinjaman dalam tempoh 30 tahun, dia tidak akan mendapat apa-apa daripada polisi MRTA.

Pendek kata, dia tidak akan mempunyai simpanan terkumpul yang boleh ditunaikan setelah polisi ini tamat tempoh/matang.

Sementara di bawah senario MLTA, sekiranya berlaku sesuatu yang tak diingini, keluarga anda akan menerima RM450,000 daripada penyedia insurans untuk melunaskan baki pinjaman perumahan yang tinggal.

Sebarang perbezaan di antara apa yang perlu dibayar kepada bank, dan nilai polisi, akan menjadi milik keluarga anda! Inilah sebabnya mengapa MLTA juga sering dianggap sebagai salah satu insurans hayat.

Selain itu, sekiranya peminjam masih hidup dan sihat selepas 30 tahun dan pinjaman perumahan telah dilunaskan kepada pihak bank, anda layak mendapat RM184,383 daripada penyedia insurans.

Ini bermakna, anda akan mendapat kembali premium insurans yang telah dibayar sebanyak RM122,445 tu, ditambah dengan lebihan RM61,938. Tetapi jika anda mengambil insurans MRTA, anda tidak akan mendapat apa-apa.

MRTA Atau MLTA : Mana Yang Patut Saya Pilih?

Jawapannya: Bergantung kepada situasi anda! Sekiranya anda tidak mempunyai banyak tanggungan yang bergantung pada kewangan anda, lebih baik untuk memilih MRTA.

Tetapi, jika anda mempunyai keluarga besar dan mereka bergantung pada kewangan anda, lebih baik ambil polisi MLTA kerana nilai perlindungannya lebih konsisten dan lebih tinggi.

MRTA juga lebih disukai oleh mereka yang ingin membeli rumah dan tinggal di dalamnya untuk tempoh masa yang lama. Ini kerana bukan mudah untuk memindahkan insurans sekiranya anda ingin menjual rumah terbabit.

Dengan kata lain, MLTA lebih mudah dipindahkan, menjadikan ia sangat sesuai untuk pelaburan hartanah.

Bagaimanapun, pertimbangan utama adalah sama ada anda mempunyai bajet yang cukup untuk membayar premium polisi MLTA sepanjang tempoh pinjaman.

Sekiranya anda bakal bergelut membayar premium bulanan atau tahunan, lebih baik ambil insurans MRTA.

Selain itu, anda juga dinasihatkan supaya mengambil MRTA, seandainya sudah memiliki insurans nyawa dan perubatan yang dirasakan cukup untuk menampung tanggungan anda. Jika tidak, sebaiknya dapatkan polisi MLTA.

sumber dari : propertyguru