Panduan Lengkap MRTA, MLTA, MRTT, Dan MLTT Di Malaysia!

Perkataan ‘MRTA’, ‘MLTA’, ‘MRTT’, dan ‘MLTT’ mungkin terdengar seperti nama-nama kumpulan K-pop yang sedang popular kan?

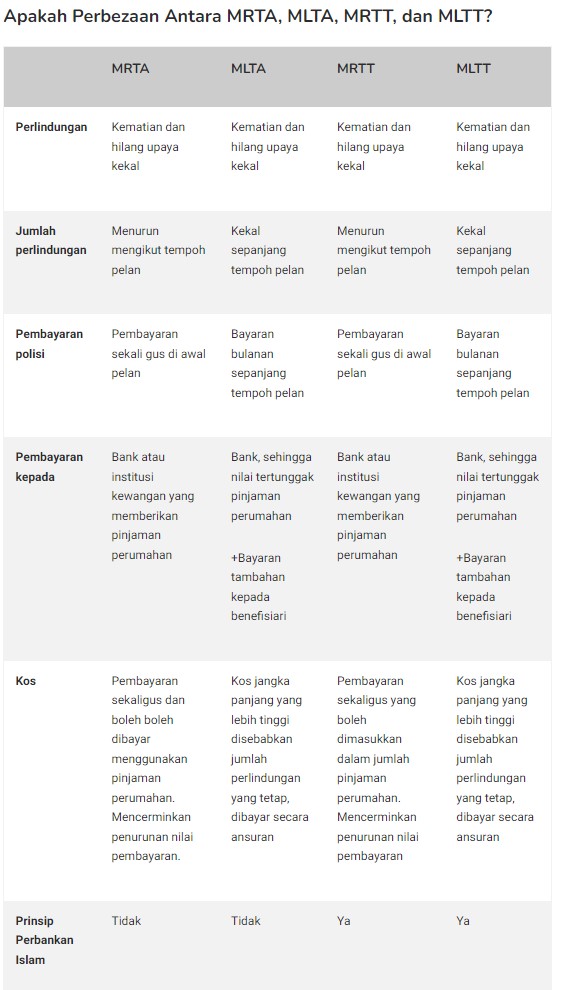

Tetapi sebenarnya, keempat-empatnya adalah jenis-jenis perlindungan insurans nyawa yang penting untuk pinjaman perumahan, atau gadai janji, anda!

Produk-produk ini direka untuk menampung beban kewangan pinjaman perumahan anda sekiranya berlaku kematian dan/atau hilang upaya kekal.

Ini bermaksud sekiranya sesuatu musibah menimpa anda, keadaan kewangan orang-orang yang disayangi terjamin di saat-saat mereka memerlukannya.

Keempat-empat perlindungan ini adalah seperti jaring keselamatan kewangan untuk pinjaman perumahan anda. Tetapi apakah perbezaan antara keempat-empatnya, dan pilihan mana yang terbaik untuk anda?

Soalan Lazim Tentang MRTA

1) Apa itu MRTA?

Mortgage Reducing Term Assurance (MRTA) adalah sejenis insurans pinjaman perumahan yang direka dengan jumlah yang diinsuranskan menyusut, mengikut tempoh pinjaman perumahan anda.

Ketika anda membayar pinjaman perumahan anda, nilai hutang tertunggak tu akan berkurangan. MRTA direka sedemikian rupa, supaya jumlah yang akan dibayar pada saat tuntutan mencukupi jumlah nilai pinjaman perumahan yang belum dijelaskan pada ketika itu.

Jadi, adalah sangat penting untuk anda pastikan bahawa semasa mengambil MRTA, anda memasukkan tempoh dan nilai pinjaman perumahan dengan betul.

Sekiranya jumlah yang diinsuranskan di MRTA lebih rendah berbanding pinjaman perumahan anda pada saat tuntutan, mungkin ada jurang antara nilai hutang pinjaman perumahan dengan nilai pembayaran MRTA.

Begitu juga jika anda menginsuranskan lebih daripada nilai pinjaman perumahan; hanya jumlah yang terhutang akan dibayar kepada pemberi pinjaman perumahan, tanpa apa-apa kelebihan tambahan.

2) Adakah MRTA wajib?

MRTA tidak wajib di Malaysia, tetapi boleh diwajibkan dalam terma dan syarat penyedia pinjaman perumahan individu.

Ini bermaksud, walaupun anda tidak memerlukan perlindungan ini secara sah, bank yang menawarkan pinjaman perumahan mungkin akan menegaskan yang anda perlu mengambilnya untuk melindungi nilai pinjaman.

3) Berapa kos MRTA?

Kos MRTA bergantung pada beberapa faktor seperti umur anda, nilai pinjaman perumahan anda, dan jangka masa pinjaman perumahan anda. Perlindungan dibayar sekali gus di awal tempoh permulaan polisi.

Hal-hal insurans memang tidak lari dengan frasa ‘penilaian risiko.’ Jika umur anda semakin meningkat, risiko anda juga semakin tinggi (maaf!). Semakin tinggi nilai pinjaman perumahan anda, semakin tinggi risiko kewangan. Mudah, kan?

Seandainya anda tidak pasti sama ada polisi yang ditawarkan itu berbaloi atau tidak, pilihan terbaik adalah membandingkan beberapa harga daripada penyedia insurans berbeza. Sekiranya ragu, silalah berbincang dengan pakar kewangan.

4) Adakah MRTA boleh dipulangkan kembali?

Tidak. Sekiranya berlaku tuntutan, wang tersebut akan dibayar secara langsung kepada bank. Ini bermaksud MRTA akan mencukupi jumlah nilai pinjaman perumahan, tanpa pemulangan wang atau memberi kelebihan lain kepada pihak ketiga.

Ia adalah perlindungan yang direka untuk membayar pinjaman perumahan, dan itu saja yang akan dilakukannya.

Soalan Lazim Tentang MLTA

1) Apa itu MLTA?

MLTA adalah sejenis insurans pinjaman perumahan di mana jumlah yang diinsuranskan kekal sepanjang tempoh pelan. Ini bermakna ia akan membayar jumlah yang sama pada tahun ke-10, seperti yang akan berlaku pada tahun ke-25.

MLTA memberikan nilai manfaat yang jelas sepanjang tempoh polisi. Haa tapi ni tidak seperti MRTA; sekiranya terdapat lebihan pembayaran, ia akan dibayar kepada benefisiari!

Mari kita renungkan senario ni, di mana pelan perlindungan MLTA anda berharga RM500,000, dan baki pinjaman perumahan yang belum dijelaskan berjumlah RM300,000.

Tuntutan yang berjaya akan membayar RM300,000 kepada bank untuk menampung hutang rumah yang belum dijelaskan, dengan RM200,000 dibayar kepada benefisiari polisi. Hebat, kan?

2) Adakah MLTA wajib?

MLTA tidak wajib di Malaysia, tetapi pemberi pinjaman perumahan boleh menjadikannya syarat untuk menerima pinjaman perumahan.

Ini bermakna walaupun ia tidak diwajibkan dalam undang-undang, anda mungkin sukar untuk mendapatkan pinjaman perumahan yang tiada kriteria perlindungan insurans hayat.

3) Berapa kos MLTA?

Seperti MRTA, kos MLTA dinilai berdasarkan faktor-faktor seperti umur anda, jumlah nilai yang diinsuranskan, dan jangka masa polisi anda. Pembayaran premium untuk MLTA dibuat secara ansuran sepanjang tempoh polisi.

Oleh kerana jumlah yang diinsuranskan dalam MLTA tidak berkurang dari masa ke semasa, risiko kewangan kepada pemberi pinjaman jauh lebih besar daripada perlindungan jangka pendek seperti MRTA.

Ini bermaksud premium MLTA (untuk jumlah sama yang diinsuranskan) berkemungkinan akan jauh lebih tinggi berbanding dengan MRTA. Mari kita ambil satu contoh mudah perbandingan kos MRTA dan MLTA:

- Umur – 28

- Nilai pinjaman perumahan – RM450,000

- Faedah – 6%

- Tempoh insurans – 30 tahun

Seperti yang anda lihat dalam jadual di atas, jelas perbezaan di antara dua kos sangatlah besar!

4) Adakah MLTA akan dipulangkan semula?

Sebarang jumlah tambahan yang diinsuranskan, jika melebihi nilai pinjaman perumahan, akan dibayar kepada benefisiari pada saat tuntutan.

Ini bermaksud jika pinjaman perumahan anda yang belum dijelaskan adalah RM300,000, dan jumlah yang diinsuranskan di bawah MLTA adalah RM500,000, benefisiari anda akan menerima RM200,000 sementara RM300,000 tu diberikan terus kepada bank.

Jadi, MLTA boleh membantu meringankan beban dan memberi sokongan kewangan tambahan sekiranya individu yang diinsuranskan meninggal dunia, atau mengalami hilang upaya kekal.

Soalan Lazim Mengenai MRTT

1) Apa itu MRTT?

Mortgage Reduction Term Takaful (MRTT) adalah produk insurans hayat jangka pendek yang mengikuti prinsip takaful kewangan Islam.

Pada dasarnya, ia adalah insurans untuk menampung kos pinjaman perumahan sekiranya berlaku kematian, atau hilang upaya kekal.

Seperti perlindungan MRTA, nilai yang dilindungi di bawah MRTT direka untuk menyusut mengikut jumlah nilai baki pinjaman perumahan anda yang akan berkurangan.

Ini adalah kerana jumlah baki pinjaman perumahan akan beransur-ansur menurun, dan MRTT yang disusun dengan baik akan berkurangan juga, mengikut jumlah pinjaman.

Tapi ingat, anda perlu pastikan tempoh dan nilai untuk diinsuranskan ditulis dengan betul pada permulaan insurans ini!

Dengan cara itu, anda tidak perlu risau kerana sudah pasti baki pinjaman tertunggak dan nilai diinsuranskan sepadan dengan tempoh polisi.

2) Adakah MRTT wajib?

MRTT, seperti perlindungan lain, adalah tidak wajib. Tetapi sebilangan pinjaman perumahan memerlukan anda memiliki produk insurans hayat untuk melindungi jumlah pinjaman.

3) Berapakah kos MRTT?

Tidak ada kos ditetapkan untuk insurans MRTT. Kos polisi dibuat berdasarkan pada risiko, yang akan meningkat disebabkan faktor-faktor seperti jumlah yang dilindungi, tempoh perlindungan, dan usia individu yang mengambil perlindungan.

Anda perlu berbincang dengan profesional kewangan sekiranya tidak pasti perlindungan mana yang tepat untuk anda. Buat masa ini, MRTT lebih murah berbanding polisi jangka tahap lain yang serupa.

4) Adakah MRTT Boleh Dipulangkan?

Pembayaran tuntutan yang berjaya atas polisi MRTT dibuat terus ke bank yang membiayai pinjaman perumahan. Tiada wang tambahan yang dibayar kepada waris individu.

Ini bermaksud, sekiranya nilai pinjaman perumahan yang belum dijelaskan adalah RM100,000 dan jumlah jaminan MRTT anda adalah RM110,000 pada saat tuntutan dibayar, hanya RM100,000 yang akan dikeluarkan.

Jumlah wang inilah yang akan dihantar terus ke bank. Ini bermakna, anda telah membayar nilai perlindungan yang lebih tinggi (sebenarnya anda tidak perlukannya)!

Soalan Lazim Mengenai MLTT

1) Apa itu MLTT?

Mortgage Level Term Takaful (MLTT) adalah perlindungan insurans hayat yang direka untuk memberi sokongan kewangan, sekiranya berlaku kematian atau hilang upaya kekal.

Jumlah keseluruhan yang diinsuranskan dalam perlindungan ini kekal, dan tidak berubah sepanjang tempoh pinjaman. MLTT adalah produk kewangan Islam yang memastikan jumlah pembayaran yang perlu dibuat kekal sama, sepanjang pelan.

Ini mengekalkan nilai pembayaran yang dijamin, yang bermaksud nilai diinsuranskan yang akan dibayar pada saat tuntutan adalah sama dari tahun pertama hingga tahun terakhir perlindungan.

2) Adakah MLTT wajib?

Tidak, MLTT tidak wajib. Walau bagaimanapun, beberapa bank atau institusi kewangan mungkin memerlukan anda mempunyai insurans hayat untuk melindungi pinjaman perumahan, sekiranya berlaku kematian atau hilang upaya kekal.

3) Berapa kos MLTT?

Dari segi MRTT vs MLTT, jaminan tempoh nilai kekal mungkin lebih mahal daripada perlindungan, yang mana jumlah yang dibayar berkurang dari masa ke semasa.

Ini kerana risiko kewangan bagi bank jauh lebih besar untuk perlindungan yang akan membayar jumlah yang sama pada bila-bila masa, berbanding dengan jumlah di mana jumlah jaminan yang dijamin berkurang dari masa ke semasa.

Kos MLTT adalah berdasarkan faktor-faktor seperti umur anda, tempoh perlindungan dan jumlah keseluruhan yang dilindungi.

Kalau anda semakin berusia, semakin lama tempoh perlindungan, atau semakin tinggi nilai yang diinsuranskan, maka semakin tinggi lah kosnya!

4) Adakah MLTT boleh dipulangkan?

Insurans takaful MLTT membayar jumlah tambahan yang dijamin terus kepada pemilik polisi, atau benefisiari, sekiranya berlaku tuntutan.

Sekiranya pinjaman perumahan anda adalah RM200,000, tetapi insurans anda berharga RM300,000, RM200,000 akan dibayar kepada bank untuk menampung pinjaman perumahan, dan baki RM100,000 tu akan dibayar kepada benefisiari.

Sekiranya kita membandingkan MLTT vs MRTT, perlindungan dengan nilai kekal akan membayar dana tambahan kepada individu.

Sedangkan takaful tempoh berkurangan pula hanya akan membayar jumlah keseluruhan pinjaman perumahan yang belum dijelaskan, terus kepada bank.

MRTT vs MRTA/MLTT vs MLTA

Seperti MRTT dan MLTT, kedua-dua MRTT dan MRTA wujud untuk membantu anda menampung bayaran semula pinjaman rumah dengan bank apabila anda dalam kesukaran hidup.

Kedua-duanya menawarkan jumlah perlindungan gadai janji yang akan berkurangan sepanjang anda membayar pinjaman kepada bank. Jadi apakah perbezaan sebenar antara MRTT dan MRTA?

Cara paling mudah untuk memahaminya ialah: MRTT adalah versi Takaful MRTA, yang meliputi jumlah pinjaman perumahan yang semakin berkurangan sepanjang tempoh perlindungan.

Perbezaan tunggal antara kedua-duanya ialah MRTT berfungsi berdasarkan prinsip kewangan Islam (yang mengelakkan ‘riba’ atau transaksi berasaskan faedah).

Nota sisi: Dinamik konsep ‘Islam vs bukan Islam’ sama juga terpakai untuk MLTT vs MLTA. MLTT adalah versi Takaful (Islam) untuk jenis perlindungan serupa yang ditawarkan MLTA.

Situasi bagi setiap individu adalah unik, jadi sukar untuk kita tentukan ‘insurans nyawa gadai janji terbaik’ secara tepat untuk semua orang.

Ingatlah, apabila mencari perlindungan yang sesuai untuk anda, anda haruslah membuat perbandingan antara jenis-jenis perlindungan yang berbeza, seperti yang disenaraikan di atas.

Di samping itu, kenalah mengenalpasti polisi terbaik yang dapat membantu memenuhi keperluan orang tersayang, sekiranya berlaku musibah terhadap anda.

Perlindungan boleh menjadi jaring keselamatan kewangan yang berguna apabila dalam kesusahan, jadi eloklah jika ia dipertimbangkan, walaupun bukan syarat wajib dengan tawaran pinjaman perumahan anda.

Lebih baik merancang untuk situasi terburuk, dan berharap yang terbaik, daripada yang sebaliknya. Sekiranya anda tidak pasti perlindungan mana yang sesuai untuk anda, berbincanglah dengan pakar kewangan!

sumber dari : https://www.propertyguru.com.my/bm/panduan-hartanah/panduan-lengkap-untuk-memilih-mrta-mlta-mrtt-mltt-32874